Bagnet уже писал о том, что, по словам украинского Премьера, во время дополнительной эмиссии гривны в объеме 40,3 млрд. грн., была построена непрозрачная система как установления валютного курса, так и направления этих средств для национальной банковской системы. В частности, львиная часть - 7,9 млрд. грн. - достались банку «Надра», хотя в Украине работает больше 180 банков. «Это макрокоррупционная, макроспекулятивная операция, которая явным образом разрушает национальные интересы страны, разрушает стабильность экономики, финансовой системы, уничтожает гривну и практически уничтожает семьи», - указала Юлия Тимошенко.

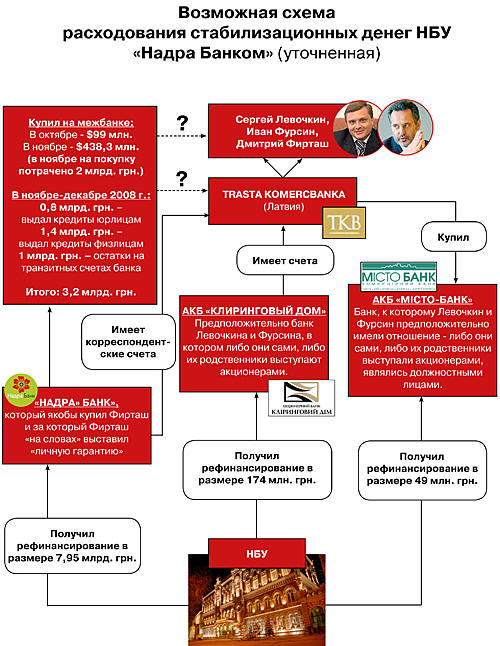

Но «Надра» и его скандально известный покупатель Фирташ (который, так и не завершил сделку купли/продажи) – всего лишь часть схемы. Напомним – в возможной схеме, что, кстати, подтверждала и премьер, участвовали не одни «Надра». Да, «Надра», как видно из копии баланса «Надра» банка, получил более 7,9 млрд. грн. рефинансирования НБУ. Но и два других банка, к которым имеют непосредственное отношение тот же Фирташ и его партнеры Фурсин и Левочкин, также «откусили от щедрот» Стельмаха 223 миллиона гривен. Это банк «Клиринговый дом» (174 млн. грн. рефинансирования) и «Місто банк» (49 млн. грн. рефинансирования). Итого – более 8 миллиардов гривен.

Вдумайтесь – ведь это 20% всего объема рефинансирования, выданного на все 180 банков. Причем некоторые банки, которым рефинансирование было крайне необходимо, так его и не получили. А вот «Клиринговый дом» и «Мисто-банк», не блещущие по показателям, отражающим стабильность банков (об этом чуть ниже), деньги от НБУ получили. Конечно, по сравнению с «Надрами» – небольшие. Но так можно ставить вопрос, если рассматривать каждый банк по отдельности. А если исходить из того, что три украинских банка и один латвийский сработали действительно как система?

Вся «фишка» аферы состояла в том, что в ней участвовало сразу 4 банка – 3 украинских и 1 латышский, работавший «на выведение» денег – что обеспечило веерный эффект в обвале гривны. В системе, отстроенной этими 4-мя банками, ничто не мешало посредством транзитных счетов и межбанковских кредитов перекачивать средства туда и тогда, куда и когда это было наиболее выгодно.

Если предположить, что банк «Надра» в этой схеме работал на «вход» и привлекал всеобщее внимание, так сказать, принимал огонь на себя, то на «выход» должны работать остальные элементы схемы. Причем должны работать тихо. Вот простейшая возможная схема, в которой, естественно, не учтены нюансы банковского дела, но зато учтены деньги, на которых некоторые обогатились, а большинство – обнищали. Схема не претендует на финансовую скрупулезность, но важна в ней суть.

1. Нацбанк печатает 40 миллирадов гривен и 8 из них выдает доверенным банкам – тем же «Надрам», «Клиринговому дому» и «Мисто банку».

2. Нацбанк по выгодному курсу например, 5,05 грн. за доллар, продает валюту тем же доверенным банкам. О чем, кстати, публично заявлял лидер коммунистов Петр Симоненко. Остальным банкам валюта продается дороже. За 8 млрд. грн. банки могут купить «по блату» 1,6 млрд. долларов.

3. НБУ допечатывает денег и опускает курс гривни. При курсе, например, 8,5 грн. за бакс на 1,6 млрд. припасенных заранее долларов можно купить уже не 8, а 13,6 млрд. грн.

4. Чтобы этот курс гривни сохранялся на низком уровне, НБУ должен его поддерживать эмиссиией. На рынке – ажиотаж, валюты нет, - ее скупили и придержали «блатные» банки. В том, что придержали, сомнений нет. Об этом утверждают вкладчики «Надра» банка, которые даже по истечению сроков валютных депозитных вкладов не могут получить свои деньги в долларах.

5. А вот, как могут развиваться события дальше. На фоне дефицита валюты, «доверенные» банки через различных посредников смогут продавать баксы чуть дешевле, чем в среднем по рынку. И у них на волне ажиотажа обыватели купят валюту – всю и быстро.

6. Когда все «доверенные» доллары будут проданы, НБУ начнет укреплять курс, выкупая валюту. Курс доллара опускается, гривня якобы укрепляется. Например, до 6,5 грн за доллар.

7. «Доверенные» банки «сливают» заработанную гривну и конвертируют ее снова в доллары. Но это уже 2,1 миллиарда американских «президентов», а не 1,58 миллиарда долларов, изначально купленных по курсу 5,05 на 8 млрд. грн., выданных Нацбанком.

8. Деньги выводятся в оффшоры через «выводящий» балтийский банк.

9. Итог - полмиллиарда долларов заработка в чистом виде у Левочкина, Фирташа и Балоги и соответственно, столько же потерь у населения.

И кстати, после завершения всей этой схемы Фирташу ничто не мешает взять да и отказаться от покупки «Надра» банка. Ведь официального подтверждения покупки Дмитрием Фирташем банка «Надра» якобы нет до сих пор. В украинских масс-медиа по сей день муссируется информация о новом приобретении Фирташа, но, похоже, он так и не поставил ни одной своей подписи под соответствующими документами.

Но и этого всего, очевидно, господам Левочкину, Фирташу и Балоге показалось мало. Они, возможно, взяли да и «поженили» искусственный обвал гривны с газовым скандалом. Во- первых, газовая шумиха во время финансово- банковской аферы – отличный отвлекающий фактор. А во-вторых, это только на первый взгляд, афера с банками и курсом доллара не имеет ничего общего с газовыми делами. На самом деле, украинские аферисты, обличенные властью, могли извлечь дополнительные выгоды из обвала гривны, сопряженного по времени с торгом, вокруг новых газовых контрактов.

Данная финансовая махинация только на первый взгляд является чисто финансовой, но проанализировав документы по финансовым сделкам Правления НБУ и проанализировав список лиц, вовлеченных в данную финансовую махинацию, становится очевидным следующее:

1. Потребители газа в Украине за полученный газ рассчитываются с «Нафтогаз Украина» в украинской гривне, в то время, как Правительство Украины рассчитывается с «РосУкрэнерго» в долларах США. Улавливаете разницу и смысл аферы с рефинансированием и последовавшим затем обвалом гривны?!

2. В течение последних 7-ми лет гривна была абсолютно стабильна и ни у кого не вызывали сомнения вопросы курсовых разниц при расчетах гривна/доллар.

3. Однако, после того, как Премьер Тимошенко сделала заявление о том, что она не намерена терпеть посреднические компании в поставках и расчетах за газ в Украину и требует заключения прямого контракта между Газпромом и Нафтогаз Украина, группа Фирташа начала агрессивную атаку против Тимошенко.

4. Для этого, необходимо было затруднить расчеты за газ между Украиной и Россией.

Воспользовавшись мировым экономическим кризисом, в который Украина не была вовлечена абсолютно, группа Фирташа совместно с НБУ и задумывает финансовую махинацию под названием «рефинансирование коммерческих банков». И делает необоснованную эмиссию гривны в объеме около 40 млрд. грн. только с одной целью – сделать резкий обвал гривны. Чтобы заработав денег на курсовой разнице, попутно достичь еще одной цели – затруднив расчеты Украины за газ, сорвать прямые газовые контракты между «Газпромом» и «Нафтогазом» и сохранить посредника в лице «РосУкрЭнерго».

К чему привел этот замысел, вся страна уже имеет возможность оценить – подписанных газовых контрактов Украина пока не имеет. Кстати, «криминальный талант» Левочкина и Фирташа уже, якобы оценен в России – против них, вроде бы в РФ возбуждено уголовное дело. А их давний партнер – Юрий Бойко – может попасть под судебные иски по «газовой теме» в Украине.

Скептики могут возразить: мол, неужели все так просто и неужели есть взаимосвязь между финансовой составляющей описанной нами предположительной схемы и газовыми делами? Вот как раз взаимосвязь с газовым скандалом и угадывается в очевидности банковской аферы.

Вернемся еще раз к этим цифрам.

Общая сумма средств финансирования махинации, полученная от НБУ на группу упомянутых банков, составила в общей сложности 8 млрд. грн. Ведущая роль отводилась «Надра» банку, который получил 7,954 млрд. грн. рефинансирования от НБУ сроком на год под 15% годовых (см. табл. баланса «Пассивы» на 01.12.08 г., строка 14 подстрока «от НБУ», колонка «Всего»).

Данный кредит должен был быть использован банком с единственной целью - с целью «выплат внешних задолженностей по евробондам и синдицированным кредитам».

Вопреки данному НБУ обязательству и, что очевидно, при явном попустительстве последнего, руководство банка, судя по все тому же балансу распорядилось начать активную кампанию кредитования. Было выдано кредитов на сумму 2,244 млр. грн. Из них физлица получили долгосрочных кредитов (в валюте) на сумму - 1,392 млрд. грн. (см. данные в табл. баланса «Активы» по состоянию на 01.12.08 г. строка 10 подстрока «долгосрочные», колонка «Инвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.11.08 г. строка 10 подстрока «долгосрочные», колонка «Инвалюта»).

А юрлица получили долгосрочных кредитов в гривне на сумму 841 млн.грн. (см. данные в табл. баланса «Активы» по состоянию на 01.12.08 г. строка 9, подстрока «долгосрочные», колонка «Нацвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.11.08 г. строка 9, подстрока «долгосрочные», колонка «Нацвалюта»).

Помимо этого, если мы анализируем документ, могущий оказаться действительным балансом «Надра» банка, то еще было выдано валютных краткосрочных кредитов на 11 млн. грн. (см. в данные в табл. баланса «Активы» по состоянию на 01.12.08 г. строка 9, подстрока «краткосрочные», колонка «Инвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.11.08 г. строка 9, подстрока «краткосрочные», колонка «Инвалюта»).

И это в то время, когда полностью остановилась выдача кредитов в банковской системе страны - и как следствие, остановились строительство, малый и средний бизнес, обязательные платежи местных бюджетов и т.п. В подобной ситуации, конечно вполне уместен вопрос: а кто же тот незадачливый заемщик и какие инвестиционные проекты стали так интересны руководству банка «Надра» в условиях полнейшего экономического коллапса?

Абсолютно очевидно – кредиты щедро раздаваемые «Надра» банком, это «откат» политикам. Возможно, за невмешательство в газовые и банковские «разборки». Но и это еще не все. Особый интерес вызывают особо крупные остатки на транзитных счетах банка - до 1 млрд. грн. (см. табл. баланса «Пассивы» по состоянию на 01.11.08 г. строка 18, колонка «Всего»).

Следует отметить, что указанный тип счетов в банковской практике называют «черной дырой». В такой «черной дыре» обычно легко спрятать следы проводок любой нелегальной операции, особенно когда система учета банка предписала массово использовать данные счета и тем самым поддерживать на них постоянные крупные остатки. Обычно именно эти счета и являются предметом торга между руководством банка и аудиторами, его проверяющими.

Есть еще интересные цифры. В ноябре банком было также приобретено валюты в эквиваленте значительно превышающем постоянные среднемесячные закупки — превышение составило 1,9 млрд. грн. (см. данные в табл. баланса «Пассивы» по состоянию на 01.12.08 г., строка 17 колонка «Инвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.12.08 г., строка 18 колонка «Инвалюта»), за счет которых были также пополнены корсчета банка «Надра» в других банках в общей сумме на 942 млн.грн.

Значительная часть указанных средств перешла в два других банка не без помощи прибалтийского Trasta Kommerzbanka.

В то время, как финансовое положение банка в 2008 году испытывало сложности, в общей схеме сделки банку отводилась роль, повторимся, «выводящего». Для этого многого не требовалось, должны быть просто открыты корсчета, образующие общую сеть для взаимных гарантий и быстрых переводов. Отметим, что законодательство Латвии очень лояльно относится к проблемам оффшорных зон, поэтому уже сами остатки украинских банков на счетах латышских банков, если они не связаны с конкретной промышленной деятельностью латышских и украинских клиентов можно рассматривать как взаиморасчетные финансовые единицы. Именно такой расчетный центр для обслуживания этой аферы и был создан в «Траста Коммерцбанке» (см. перечень номеров взаимных «Лоро» и «Ностро» корсчетов «Надр»).

Таким образом, можно с большой долей уверенности говорить, что «Надра» банк, получивший около 7,9 млрд. грн. «рефинансирования» от НБУ как минимум 5,144 млрд. грн. (а это 65% стабилизационных кредитных средств НБУ) израсходовал, мягко скажем с нарушениями. При столь очевидной сомнительности этих трат, которые может распознать любой сколько-нибудь понимающий банковский специалист, нужно иметь серьезную «крышу», чтобы пойти на эту махинацию. Ведь молчал относительно всего этого НБУ, молчал секретариат президента. Возможно, они молчали оттого, что были заинтересованы в успешном завершении этой аферы? Как знать, во всяком случае, была информация о том, что в тот же период, когда «Надра» банк расшвыривался деньгами НБУ, например, замсекретаря президента Шлапак (или кто-то из его родственников) тратили за рубежом деньги по элитной банковской карточке «Надра» банка.

Возможно поэтому секретариат президента так долго упорно молчал, якобы не замечая присутствия «РосУкрЭнерго», ставшего камнем преткновения в украино- российском газовом споре?

Источник: Bagnet, http://noviny.narod.ru/VV-00000254.html

Дополнение:

МВД Украины ожидает информацию относительно рефинансирования банка “Надра”, владельцем которого станет украинский миллиардер, совладелец “РосУкрЭнерго” Дмитрий Фирташ. Об этом сегодня на пресс-конференции в Ивано-Франковске заявил министр внутренних дел Юрий Луценко, - сообщило информагентство УНИАН.

Луценко сказал: “как политик, как гражданин Украины после просмотра вчерашнего "шоу свободы ФИРТАША» на «Интере» я могу сказать, что это хищник. Это финансовый монополист…"

По всем другим вопросам, сказал глава МВД, "я воздержусь до тех пор, пока не получим конкретной информации по проверке, например, процесса получения беспрецедентного рефинансирования коммерческим банком, который вот-вот станет собственностью господина Фирташа".

Дмитрий Фирташ: механизм аферы с деньгами НБУ

Как банки «Мисто» и «Клиринговый дом», взяв кредиты НБУ, истратили с нарушениями до 200 млн. грн.

В предыдущей публикации мы познакомили читателей с экспериментами банка «Надра». А сейчас хотим познакомить вас с балансами банков, названия которых удивительным образом схожи с банковскими учреждениями «Мисто-банк» и «Клиринговый дом». Напомним – значительная часть средств (5,144 млрд. грн. из 7,9 млрд. грн. рефинансирования, или 65% денег) выделенных банку «Надра» в виде рефинансирования, могла быть истрачена, мягко скажем, не по назначению. Данный кредит от НБУ должен был быть использован банком с единственной целью - с целью «выплат внешних задолженностей по евробондам и синдицированным кредитам». А реально, деньги разошлись в виде кредитов физическим и юридическим лицам, были положены на корсчета в другие банки – не без помощи прибалтийского Trasta Kommerzbanka.

«Мисто банк» и Trasta komerсbanka

В последнем, кстати, вполне возможно был создан своеобразный расчетный центр для обслуживания всей незаконной схемы. Учитывая, что капитализация данного банка по итогам трех кварталов 2008 года была весьма незначительной – 36 млн. лат., т.е. около $18 млн., да и дела у банка в условиях кризиса шли не блестяще, трудно представить, за счет чего мог питаться интерес этого небольшого рижского банка к одесскому банку «Мисто». Разве что за счет полученных от «Надра»-банка пополнений на корсчет. Да и о самом «Мисто-банке» финансовая общественность и СМИ заговорили в апреле 2008 года как раз в связи с интересом латвийского Trasta komerсbanka к приобретению в общей сложности 50,3% капитала ООО «Місто-банк».

Финансовые аналитики оценивали сумму сделки примерно в $40 млн. Но банк «Мисто» при общем капитале на 01.12.2008 г в 115 млн. грн. почти на всю указанную сумму, а точнее на 101 млн. грн. приобрел разные активы, тем самым оставив незначительную разницу на осуществление своей банковской деятельности (см. данные баланса по состоянию на 01.12.08 г., сумма строк 1+2+3+4+5+6 в табл. баланса «Пассивы» минус сумма строк 20+21+22+23+28 из табл. баланса «Активы»).

Также можно констатировать значительное превышение кредитов над привлечением депозитов. Например, на 01.10.2008 г. оно составляло более 160 млн. грн. (см. данные баланса по состоянию на 01.10.08 г., сумма строк 9+10, колонка «Всего» в табл. баланса «Активы» минус данные по строке 10, колонка «Всего» в табл. «Пассивы»).

На 01.11.2008 года показатель превышения кредитов над привлечением депозитов увеличился до 260 млн. грн. (см. данные баланса по состоянию на 01.11.08 г., сумма строк 9+10, колонка «Всего» в табл. баланса «Активы» минус данные по строке 10, колонка «Всего» в табл. «Пассивы»). А на 1 декабря 2008 года сумма выданных кредитов превышала сумму привлеченных депозитов уже на 300 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., сумма строк 9+10, колонка «Всего» в табл. баланса «Активы» минус данные по строке 10, колонка «Всего» в табл. «Пассивы»). То есть, если мы имеем дело с реальными балансами банка «Мисто», то можно предположить, что данное финучреждение выдавало кредиты за счет текущих счетов клиентов, рискуя в любой момент стать перед фактом невыполнения по текущим требованиям клиентов. Мог ли не знать Нацбанк о подобной деятельности банка с названием, похожим на «Мисто»? Вряд ли! А могли ли «не заметить» при покупке аудиторы Trasta komerсbanka столь рисковой кредитной политики «Мисто» - банка? Могли, лишь при одном условии – если акционеры обеих банков (как банка- покупателя, так и продаваемого банка) являются одними и теми же людьми. Кстати, версия о том, что Левочкин и Фурсин продали «Мисто» - вполне обоснованная.

Тем не менее, НБУ все-таки выдал банку кредит на рефинансирование – только в ноябре сумма рефинансирования составила 15,5 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 14, подстрока «от НБУ», колонка «нацвалюта» в табл. «Пассивы»). Как же банк распорядился этими деньгами? Ожидаемо. Выдал кредиты и увеличил свой кредитный портфель на 01.12.2008 г по сравнению с 01.11.2008 г почти на 60 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., сумма строк 9+10, колонка «Всего» в табл. «Активы» минус сумма строк 9+10, колонка «Всего» в табл. «Активы» баланса на 01.11.2008 г.).

В том числе, только в ноябре физлица получили на долгие сроки в валюте 22 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.). Юрлица получили краткосрочных кредитов также на 22 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «краткосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 9, подстрока «краткосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

А долгосрочных кредитов юрлицам банк выдал в ноябре на 13 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 9, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

Неужели Нацбанк выдавал рефинансирование затем, чтобы коммерческие банки пускались в рискованные затеи с кредитованием? Напомним – такие кредиты предназначались прежде всего для выплат внешних задолженностей по евробондам и синдицированным кредитам. Ну уж никак для того, чтобы выдавать новые кредиты, тем более долгосрочные!

«Клиринговый дом»

Не менее занятная «картина маслом» обнаруживается и в балансе банка, «Клиринговым дом». Например, в ноябре этот банк получил от Нацбанка рефинансирование в объеме 174 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 14, подстрока «от НБУ», колонка «Нац.валюта» табл. «Пассивы»). Как же воспользовался этими средствами банк? Естественно, сразу же выдал кредитов на более чем 200 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., сумма строк 9+10, колонка «Всего» в табл. «Активы» минус сумма строк 9+10, колонка «Всего» в табл. «Активы» баланса на 01.11.2008 г.).

В том числе юрлица получили в гривне на короткие сроки 66 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «краткосрочные», колонка «Нац.валюта» в табл. «Активы» минус строка 9, подстрока «краткосрочные», колонка «Нац.валюта» в табл. «Активы» на 01.11.2008 г.). На длинные сроки предприятиям выдали кредитов на 52 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «долгосрочные», колонка «Нац.валюта» в табл. «Активы» минус строка 9, подстрока «долгосрочные», колонка «Нац.валюта» в табл. «Активы» на 01.11.2008 г.). «Нескромную» сумму в 48 млн. грн. банк выдал предприятиям и в виде валютных кредитов. (см. данные баланса по состоянию на 01.12.08 г., строка 9, колонка «Инвалюта» в табл. «Активы» минус строка 9, колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

Физлица получили от щедрот банка более 40 млн. грн. кредитов (см. данные баланса по состоянию на 01.12.08 г., строка 10, колонка «Всего» в табл. «Активы» минус строка 10, колонка «Всего» в табл. «Активы» на 01.11.2008 г.). В том числе долгосрочных кредитов в валюте банк выдал частным лицам на руки на сумму почти на 13 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

Если грубо оценить объемы средств, полученные банками условно относящимся к группе «Фирташа – Левочкина – Фурсина», то под рефинансирование на условиях 15% годовых, на 1 год, то получается следующая картина. Банки «Фирташа – Левочкина – Фурсина», получив 8 млрд. грн. на выше описанных условиях, должны возвращать примерно 100 млн. грн. в месяц процентов. «Должны», это еще не значит, что «отдают».

Как будут получены официальные данные банков с названиями, похожими на «Надра», «Мисто» и «Клиринговый дом» за 2009 год, мы обязательно сравним итоги хозяйствования наших банкиров. А там, глядишь, и указанные банки с начнут отчитываться общественности о том, как и куда они потратили средства НБУ. Интересно, когда это начнется?

Но «Надра» и его скандально известный покупатель Фирташ (который, так и не завершил сделку купли/продажи) – всего лишь часть схемы. Напомним – в возможной схеме, что, кстати, подтверждала и премьер, участвовали не одни «Надра». Да, «Надра», как видно из копии баланса «Надра» банка, получил более 7,9 млрд. грн. рефинансирования НБУ. Но и два других банка, к которым имеют непосредственное отношение тот же Фирташ и его партнеры Фурсин и Левочкин, также «откусили от щедрот» Стельмаха 223 миллиона гривен. Это банк «Клиринговый дом» (174 млн. грн. рефинансирования) и «Місто банк» (49 млн. грн. рефинансирования). Итого – более 8 миллиардов гривен.

Вдумайтесь – ведь это 20% всего объема рефинансирования, выданного на все 180 банков. Причем некоторые банки, которым рефинансирование было крайне необходимо, так его и не получили. А вот «Клиринговый дом» и «Мисто-банк», не блещущие по показателям, отражающим стабильность банков (об этом чуть ниже), деньги от НБУ получили. Конечно, по сравнению с «Надрами» – небольшие. Но так можно ставить вопрос, если рассматривать каждый банк по отдельности. А если исходить из того, что три украинских банка и один латвийский сработали действительно как система?

Вся «фишка» аферы состояла в том, что в ней участвовало сразу 4 банка – 3 украинских и 1 латышский, работавший «на выведение» денег – что обеспечило веерный эффект в обвале гривны. В системе, отстроенной этими 4-мя банками, ничто не мешало посредством транзитных счетов и межбанковских кредитов перекачивать средства туда и тогда, куда и когда это было наиболее выгодно.

Если предположить, что банк «Надра» в этой схеме работал на «вход» и привлекал всеобщее внимание, так сказать, принимал огонь на себя, то на «выход» должны работать остальные элементы схемы. Причем должны работать тихо. Вот простейшая возможная схема, в которой, естественно, не учтены нюансы банковского дела, но зато учтены деньги, на которых некоторые обогатились, а большинство – обнищали. Схема не претендует на финансовую скрупулезность, но важна в ней суть.

1. Нацбанк печатает 40 миллирадов гривен и 8 из них выдает доверенным банкам – тем же «Надрам», «Клиринговому дому» и «Мисто банку».

2. Нацбанк по выгодному курсу например, 5,05 грн. за доллар, продает валюту тем же доверенным банкам. О чем, кстати, публично заявлял лидер коммунистов Петр Симоненко. Остальным банкам валюта продается дороже. За 8 млрд. грн. банки могут купить «по блату» 1,6 млрд. долларов.

3. НБУ допечатывает денег и опускает курс гривни. При курсе, например, 8,5 грн. за бакс на 1,6 млрд. припасенных заранее долларов можно купить уже не 8, а 13,6 млрд. грн.

4. Чтобы этот курс гривни сохранялся на низком уровне, НБУ должен его поддерживать эмиссиией. На рынке – ажиотаж, валюты нет, - ее скупили и придержали «блатные» банки. В том, что придержали, сомнений нет. Об этом утверждают вкладчики «Надра» банка, которые даже по истечению сроков валютных депозитных вкладов не могут получить свои деньги в долларах.

5. А вот, как могут развиваться события дальше. На фоне дефицита валюты, «доверенные» банки через различных посредников смогут продавать баксы чуть дешевле, чем в среднем по рынку. И у них на волне ажиотажа обыватели купят валюту – всю и быстро.

6. Когда все «доверенные» доллары будут проданы, НБУ начнет укреплять курс, выкупая валюту. Курс доллара опускается, гривня якобы укрепляется. Например, до 6,5 грн за доллар.

7. «Доверенные» банки «сливают» заработанную гривну и конвертируют ее снова в доллары. Но это уже 2,1 миллиарда американских «президентов», а не 1,58 миллиарда долларов, изначально купленных по курсу 5,05 на 8 млрд. грн., выданных Нацбанком.

8. Деньги выводятся в оффшоры через «выводящий» балтийский банк.

9. Итог - полмиллиарда долларов заработка в чистом виде у Левочкина, Фирташа и Балоги и соответственно, столько же потерь у населения.

И кстати, после завершения всей этой схемы Фирташу ничто не мешает взять да и отказаться от покупки «Надра» банка. Ведь официального подтверждения покупки Дмитрием Фирташем банка «Надра» якобы нет до сих пор. В украинских масс-медиа по сей день муссируется информация о новом приобретении Фирташа, но, похоже, он так и не поставил ни одной своей подписи под соответствующими документами.

Но и этого всего, очевидно, господам Левочкину, Фирташу и Балоге показалось мало. Они, возможно, взяли да и «поженили» искусственный обвал гривны с газовым скандалом. Во- первых, газовая шумиха во время финансово- банковской аферы – отличный отвлекающий фактор. А во-вторых, это только на первый взгляд, афера с банками и курсом доллара не имеет ничего общего с газовыми делами. На самом деле, украинские аферисты, обличенные властью, могли извлечь дополнительные выгоды из обвала гривны, сопряженного по времени с торгом, вокруг новых газовых контрактов.

Данная финансовая махинация только на первый взгляд является чисто финансовой, но проанализировав документы по финансовым сделкам Правления НБУ и проанализировав список лиц, вовлеченных в данную финансовую махинацию, становится очевидным следующее:

1. Потребители газа в Украине за полученный газ рассчитываются с «Нафтогаз Украина» в украинской гривне, в то время, как Правительство Украины рассчитывается с «РосУкрэнерго» в долларах США. Улавливаете разницу и смысл аферы с рефинансированием и последовавшим затем обвалом гривны?!

2. В течение последних 7-ми лет гривна была абсолютно стабильна и ни у кого не вызывали сомнения вопросы курсовых разниц при расчетах гривна/доллар.

3. Однако, после того, как Премьер Тимошенко сделала заявление о том, что она не намерена терпеть посреднические компании в поставках и расчетах за газ в Украину и требует заключения прямого контракта между Газпромом и Нафтогаз Украина, группа Фирташа начала агрессивную атаку против Тимошенко.

4. Для этого, необходимо было затруднить расчеты за газ между Украиной и Россией.

Воспользовавшись мировым экономическим кризисом, в который Украина не была вовлечена абсолютно, группа Фирташа совместно с НБУ и задумывает финансовую махинацию под названием «рефинансирование коммерческих банков». И делает необоснованную эмиссию гривны в объеме около 40 млрд. грн. только с одной целью – сделать резкий обвал гривны. Чтобы заработав денег на курсовой разнице, попутно достичь еще одной цели – затруднив расчеты Украины за газ, сорвать прямые газовые контракты между «Газпромом» и «Нафтогазом» и сохранить посредника в лице «РосУкрЭнерго».

К чему привел этот замысел, вся страна уже имеет возможность оценить – подписанных газовых контрактов Украина пока не имеет. Кстати, «криминальный талант» Левочкина и Фирташа уже, якобы оценен в России – против них, вроде бы в РФ возбуждено уголовное дело. А их давний партнер – Юрий Бойко – может попасть под судебные иски по «газовой теме» в Украине.

Скептики могут возразить: мол, неужели все так просто и неужели есть взаимосвязь между финансовой составляющей описанной нами предположительной схемы и газовыми делами? Вот как раз взаимосвязь с газовым скандалом и угадывается в очевидности банковской аферы.

Вернемся еще раз к этим цифрам.

Общая сумма средств финансирования махинации, полученная от НБУ на группу упомянутых банков, составила в общей сложности 8 млрд. грн. Ведущая роль отводилась «Надра» банку, который получил 7,954 млрд. грн. рефинансирования от НБУ сроком на год под 15% годовых (см. табл. баланса «Пассивы» на 01.12.08 г., строка 14 подстрока «от НБУ», колонка «Всего»).

Данный кредит должен был быть использован банком с единственной целью - с целью «выплат внешних задолженностей по евробондам и синдицированным кредитам».

Вопреки данному НБУ обязательству и, что очевидно, при явном попустительстве последнего, руководство банка, судя по все тому же балансу распорядилось начать активную кампанию кредитования. Было выдано кредитов на сумму 2,244 млр. грн. Из них физлица получили долгосрочных кредитов (в валюте) на сумму - 1,392 млрд. грн. (см. данные в табл. баланса «Активы» по состоянию на 01.12.08 г. строка 10 подстрока «долгосрочные», колонка «Инвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.11.08 г. строка 10 подстрока «долгосрочные», колонка «Инвалюта»).

А юрлица получили долгосрочных кредитов в гривне на сумму 841 млн.грн. (см. данные в табл. баланса «Активы» по состоянию на 01.12.08 г. строка 9, подстрока «долгосрочные», колонка «Нацвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.11.08 г. строка 9, подстрока «долгосрочные», колонка «Нацвалюта»).

Помимо этого, если мы анализируем документ, могущий оказаться действительным балансом «Надра» банка, то еще было выдано валютных краткосрочных кредитов на 11 млн. грн. (см. в данные в табл. баланса «Активы» по состоянию на 01.12.08 г. строка 9, подстрока «краткосрочные», колонка «Инвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.11.08 г. строка 9, подстрока «краткосрочные», колонка «Инвалюта»).

И это в то время, когда полностью остановилась выдача кредитов в банковской системе страны - и как следствие, остановились строительство, малый и средний бизнес, обязательные платежи местных бюджетов и т.п. В подобной ситуации, конечно вполне уместен вопрос: а кто же тот незадачливый заемщик и какие инвестиционные проекты стали так интересны руководству банка «Надра» в условиях полнейшего экономического коллапса?

Абсолютно очевидно – кредиты щедро раздаваемые «Надра» банком, это «откат» политикам. Возможно, за невмешательство в газовые и банковские «разборки». Но и это еще не все. Особый интерес вызывают особо крупные остатки на транзитных счетах банка - до 1 млрд. грн. (см. табл. баланса «Пассивы» по состоянию на 01.11.08 г. строка 18, колонка «Всего»).

Следует отметить, что указанный тип счетов в банковской практике называют «черной дырой». В такой «черной дыре» обычно легко спрятать следы проводок любой нелегальной операции, особенно когда система учета банка предписала массово использовать данные счета и тем самым поддерживать на них постоянные крупные остатки. Обычно именно эти счета и являются предметом торга между руководством банка и аудиторами, его проверяющими.

Есть еще интересные цифры. В ноябре банком было также приобретено валюты в эквиваленте значительно превышающем постоянные среднемесячные закупки — превышение составило 1,9 млрд. грн. (см. данные в табл. баланса «Пассивы» по состоянию на 01.12.08 г., строка 17 колонка «Инвалюта» минус данные в табл. баланса «Активы» по состоянию на 01.12.08 г., строка 18 колонка «Инвалюта»), за счет которых были также пополнены корсчета банка «Надра» в других банках в общей сумме на 942 млн.грн.

Значительная часть указанных средств перешла в два других банка не без помощи прибалтийского Trasta Kommerzbanka.

В то время, как финансовое положение банка в 2008 году испытывало сложности, в общей схеме сделки банку отводилась роль, повторимся, «выводящего». Для этого многого не требовалось, должны быть просто открыты корсчета, образующие общую сеть для взаимных гарантий и быстрых переводов. Отметим, что законодательство Латвии очень лояльно относится к проблемам оффшорных зон, поэтому уже сами остатки украинских банков на счетах латышских банков, если они не связаны с конкретной промышленной деятельностью латышских и украинских клиентов можно рассматривать как взаиморасчетные финансовые единицы. Именно такой расчетный центр для обслуживания этой аферы и был создан в «Траста Коммерцбанке» (см. перечень номеров взаимных «Лоро» и «Ностро» корсчетов «Надр»).

Таким образом, можно с большой долей уверенности говорить, что «Надра» банк, получивший около 7,9 млрд. грн. «рефинансирования» от НБУ как минимум 5,144 млрд. грн. (а это 65% стабилизационных кредитных средств НБУ) израсходовал, мягко скажем с нарушениями. При столь очевидной сомнительности этих трат, которые может распознать любой сколько-нибудь понимающий банковский специалист, нужно иметь серьезную «крышу», чтобы пойти на эту махинацию. Ведь молчал относительно всего этого НБУ, молчал секретариат президента. Возможно, они молчали оттого, что были заинтересованы в успешном завершении этой аферы? Как знать, во всяком случае, была информация о том, что в тот же период, когда «Надра» банк расшвыривался деньгами НБУ, например, замсекретаря президента Шлапак (или кто-то из его родственников) тратили за рубежом деньги по элитной банковской карточке «Надра» банка.

Возможно поэтому секретариат президента так долго упорно молчал, якобы не замечая присутствия «РосУкрЭнерго», ставшего камнем преткновения в украино- российском газовом споре?

Источник: Bagnet, http://noviny.narod.ru/VV-00000254.html

Дополнение:

МВД Украины ожидает информацию относительно рефинансирования банка “Надра”, владельцем которого станет украинский миллиардер, совладелец “РосУкрЭнерго” Дмитрий Фирташ. Об этом сегодня на пресс-конференции в Ивано-Франковске заявил министр внутренних дел Юрий Луценко, - сообщило информагентство УНИАН.

Луценко сказал: “как политик, как гражданин Украины после просмотра вчерашнего "шоу свободы ФИРТАША» на «Интере» я могу сказать, что это хищник. Это финансовый монополист…"

По всем другим вопросам, сказал глава МВД, "я воздержусь до тех пор, пока не получим конкретной информации по проверке, например, процесса получения беспрецедентного рефинансирования коммерческим банком, который вот-вот станет собственностью господина Фирташа".

Дмитрий Фирташ: механизм аферы с деньгами НБУ

Как банки «Мисто» и «Клиринговый дом», взяв кредиты НБУ, истратили с нарушениями до 200 млн. грн.

В предыдущей публикации мы познакомили читателей с экспериментами банка «Надра». А сейчас хотим познакомить вас с балансами банков, названия которых удивительным образом схожи с банковскими учреждениями «Мисто-банк» и «Клиринговый дом». Напомним – значительная часть средств (5,144 млрд. грн. из 7,9 млрд. грн. рефинансирования, или 65% денег) выделенных банку «Надра» в виде рефинансирования, могла быть истрачена, мягко скажем, не по назначению. Данный кредит от НБУ должен был быть использован банком с единственной целью - с целью «выплат внешних задолженностей по евробондам и синдицированным кредитам». А реально, деньги разошлись в виде кредитов физическим и юридическим лицам, были положены на корсчета в другие банки – не без помощи прибалтийского Trasta Kommerzbanka.

«Мисто банк» и Trasta komerсbanka

В последнем, кстати, вполне возможно был создан своеобразный расчетный центр для обслуживания всей незаконной схемы. Учитывая, что капитализация данного банка по итогам трех кварталов 2008 года была весьма незначительной – 36 млн. лат., т.е. около $18 млн., да и дела у банка в условиях кризиса шли не блестяще, трудно представить, за счет чего мог питаться интерес этого небольшого рижского банка к одесскому банку «Мисто». Разве что за счет полученных от «Надра»-банка пополнений на корсчет. Да и о самом «Мисто-банке» финансовая общественность и СМИ заговорили в апреле 2008 года как раз в связи с интересом латвийского Trasta komerсbanka к приобретению в общей сложности 50,3% капитала ООО «Місто-банк».

Финансовые аналитики оценивали сумму сделки примерно в $40 млн. Но банк «Мисто» при общем капитале на 01.12.2008 г в 115 млн. грн. почти на всю указанную сумму, а точнее на 101 млн. грн. приобрел разные активы, тем самым оставив незначительную разницу на осуществление своей банковской деятельности (см. данные баланса по состоянию на 01.12.08 г., сумма строк 1+2+3+4+5+6 в табл. баланса «Пассивы» минус сумма строк 20+21+22+23+28 из табл. баланса «Активы»).

Также можно констатировать значительное превышение кредитов над привлечением депозитов. Например, на 01.10.2008 г. оно составляло более 160 млн. грн. (см. данные баланса по состоянию на 01.10.08 г., сумма строк 9+10, колонка «Всего» в табл. баланса «Активы» минус данные по строке 10, колонка «Всего» в табл. «Пассивы»).

На 01.11.2008 года показатель превышения кредитов над привлечением депозитов увеличился до 260 млн. грн. (см. данные баланса по состоянию на 01.11.08 г., сумма строк 9+10, колонка «Всего» в табл. баланса «Активы» минус данные по строке 10, колонка «Всего» в табл. «Пассивы»). А на 1 декабря 2008 года сумма выданных кредитов превышала сумму привлеченных депозитов уже на 300 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., сумма строк 9+10, колонка «Всего» в табл. баланса «Активы» минус данные по строке 10, колонка «Всего» в табл. «Пассивы»). То есть, если мы имеем дело с реальными балансами банка «Мисто», то можно предположить, что данное финучреждение выдавало кредиты за счет текущих счетов клиентов, рискуя в любой момент стать перед фактом невыполнения по текущим требованиям клиентов. Мог ли не знать Нацбанк о подобной деятельности банка с названием, похожим на «Мисто»? Вряд ли! А могли ли «не заметить» при покупке аудиторы Trasta komerсbanka столь рисковой кредитной политики «Мисто» - банка? Могли, лишь при одном условии – если акционеры обеих банков (как банка- покупателя, так и продаваемого банка) являются одними и теми же людьми. Кстати, версия о том, что Левочкин и Фурсин продали «Мисто» - вполне обоснованная.

Тем не менее, НБУ все-таки выдал банку кредит на рефинансирование – только в ноябре сумма рефинансирования составила 15,5 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 14, подстрока «от НБУ», колонка «нацвалюта» в табл. «Пассивы»). Как же банк распорядился этими деньгами? Ожидаемо. Выдал кредиты и увеличил свой кредитный портфель на 01.12.2008 г по сравнению с 01.11.2008 г почти на 60 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., сумма строк 9+10, колонка «Всего» в табл. «Активы» минус сумма строк 9+10, колонка «Всего» в табл. «Активы» баланса на 01.11.2008 г.).

В том числе, только в ноябре физлица получили на долгие сроки в валюте 22 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.). Юрлица получили краткосрочных кредитов также на 22 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «краткосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 9, подстрока «краткосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

А долгосрочных кредитов юрлицам банк выдал в ноябре на 13 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 9, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

Неужели Нацбанк выдавал рефинансирование затем, чтобы коммерческие банки пускались в рискованные затеи с кредитованием? Напомним – такие кредиты предназначались прежде всего для выплат внешних задолженностей по евробондам и синдицированным кредитам. Ну уж никак для того, чтобы выдавать новые кредиты, тем более долгосрочные!

«Клиринговый дом»

Не менее занятная «картина маслом» обнаруживается и в балансе банка, «Клиринговым дом». Например, в ноябре этот банк получил от Нацбанка рефинансирование в объеме 174 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 14, подстрока «от НБУ», колонка «Нац.валюта» табл. «Пассивы»). Как же воспользовался этими средствами банк? Естественно, сразу же выдал кредитов на более чем 200 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., сумма строк 9+10, колонка «Всего» в табл. «Активы» минус сумма строк 9+10, колонка «Всего» в табл. «Активы» баланса на 01.11.2008 г.).

В том числе юрлица получили в гривне на короткие сроки 66 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «краткосрочные», колонка «Нац.валюта» в табл. «Активы» минус строка 9, подстрока «краткосрочные», колонка «Нац.валюта» в табл. «Активы» на 01.11.2008 г.). На длинные сроки предприятиям выдали кредитов на 52 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 9, подстрока «долгосрочные», колонка «Нац.валюта» в табл. «Активы» минус строка 9, подстрока «долгосрочные», колонка «Нац.валюта» в табл. «Активы» на 01.11.2008 г.). «Нескромную» сумму в 48 млн. грн. банк выдал предприятиям и в виде валютных кредитов. (см. данные баланса по состоянию на 01.12.08 г., строка 9, колонка «Инвалюта» в табл. «Активы» минус строка 9, колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

Физлица получили от щедрот банка более 40 млн. грн. кредитов (см. данные баланса по состоянию на 01.12.08 г., строка 10, колонка «Всего» в табл. «Активы» минус строка 10, колонка «Всего» в табл. «Активы» на 01.11.2008 г.). В том числе долгосрочных кредитов в валюте банк выдал частным лицам на руки на сумму почти на 13 млн. грн. (см. данные баланса по состоянию на 01.12.08 г., строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» минус строка 10, подстрока «долгосрочные», колонка «Инвалюта» в табл. «Активы» на 01.11.2008 г.).

Если грубо оценить объемы средств, полученные банками условно относящимся к группе «Фирташа – Левочкина – Фурсина», то под рефинансирование на условиях 15% годовых, на 1 год, то получается следующая картина. Банки «Фирташа – Левочкина – Фурсина», получив 8 млрд. грн. на выше описанных условиях, должны возвращать примерно 100 млн. грн. в месяц процентов. «Должны», это еще не значит, что «отдают».

Как будут получены официальные данные банков с названиями, похожими на «Надра», «Мисто» и «Клиринговый дом» за 2009 год, мы обязательно сравним итоги хозяйствования наших банкиров. А там, глядишь, и указанные банки с начнут отчитываться общественности о том, как и куда они потратили средства НБУ. Интересно, когда это начнется?